数ヶ月後に移住先として選んだセカンドハウスを手に入れる直前で、火災保険に加入できなく今まで色々と進めてきたセカンドハウスローンが白紙に戻ってしまうかもしれないという危機に陥りましたので、今回その体験談をまとめました。

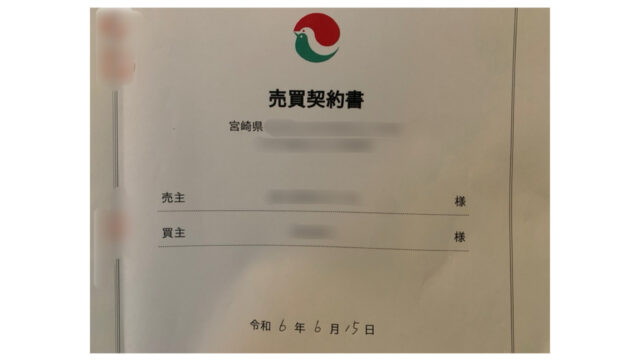

数日前には、電子契約にて正式にセカンドハウスローン契約を済ませた後の話です。

引渡し契約をしに宮崎へ行くまで残り10日

宮崎へ物件引渡し契約をしに行く2週間前にセカンドハウローンの正式契約をし、その時に同時に銀行にてインターネットによる火災保険の申込み申請をしました。

その4日後、保険会社から電話連絡がありました。

銀行と提携している大手の保険会社です。

案の定、お断りの連絡が入りました。

購入する物件は築50年以上となっております。

私もネットで他社の保険会社を調べてみると築50年以上となると、どこの保険会社も加入を受け入れていないとの情報でした。

先日の銀行での契約時、銀行員さんに「火災保険に入っていない方もいるのですか?」と聞いたところ「ローンを組むのに火災保険に入ってもううことが条件となっております」との返答をもらっていました。

これってもしかして、火災保険に入る事が出来なければローン契約も白紙に戻ってしまうのか!?と少し焦りました。

10日後に宮崎に行き、引渡し契約を行うこのタイミングなので焦ります。

急いで銀行員さんに連絡をして「先日申込みをした保険会社から加入お断りの連絡が来ました」と伝えました。

銀行員さんもそれを想定していて、銀行と提携している他2社の保険会社と既に調整をしてくれていました。

その、他2社の保険会社も「今回加入を申込む物件は、基本は保険対象外の物件だが、建物の現状写真を見て判断する」的な事を保険会社から言われているようなので、銀行員さんから購入予定物件の外観写真等を送ってもらうように頼まれました。

自分では撮影しに行くことはできないので、宮崎の不動産屋さんに建物の写真何枚かの撮影をすぐにお願いしました。

4日後、他2社の保険見積り作成と、申込み手続きをするために再度銀行へ行くことになりました。

引渡し契約をしに宮崎へ行くまで残り9日

翌日、宮崎の不動産屋さんから写真が送られてきて、すぐに銀行の担当者さんに転送しました。

転送をして電話連絡をしましたが、担当者さんは本日と明日お休みとのことです。

築年数の割には建物は綺麗でしっかりしているので(そのため私は購入にいたりました)、写真をみていただければ保険会社も加入は認めてくれるだろうとこの時は考えていました。

銀行員さんを信じていました。

引渡し契約をしに宮崎へ行くまで残り7日

銀行の担当者さんが出勤される日なので写真を転送したことの電話を入れました。

担当者さんも「外観、内観も綺麗なのでこれでいけると思います」的なことを言っていただき少し安心しました。

銀行の担当者さんから保険会社の方に写真は送っていただいたようです。

引渡し契約をしに宮崎へ行くまで残り6日

銀行へ行き、火災保険の見積りを作成し、申込みをしに行ってきました。

銀行が提携している保険会社は3社あるようで、そのうち1社は既に正式に断られています。

残り2社の見積りを銀行で作成してもらいました。

既に断られた保険会社の見積りを作成したときは選択項目に誤りがあって金額が低めに出ていました。

その時の金額ではビックリするほどの額ではありませんでした。

年間約4万円弱くらいです。

今回残り2社の見積りを正しい内容で作成して、その金額にビックリしました。

5年契約で一括で支払うと40万円を超えます。

さすがにこれは払えないので、1年払いで設定してみました。

それでも2社とも年間10万円前後の金額です。

結構、保証内容も削ぎ落としてもこの金額です。

やはり古い建物だと保険料は高額となるようです。

これではローンを組み古民家などの空き家を購入する場合は、保険料が高額となるのでなかなか買い手もがいないのも分かります。

今回住宅ローンをお願いした銀行は、ローンを組むのに火災保険への加入が必須条件なので、古い家を購入する場合は高額な火災保険もセットで背負うこととなります。

ローンを組まずに一括で買える経済力がある人には、高額な火災保険の加入はあまり気にしないと思います。

そもそも経済力のある人は古民家など買わずに新築で建てますね。

そう考えると空き家が減らない問題は解決することはないと思いました。

話は逸れましたが、年間約10万円の保険料は仕方ないので、2社に火災保険の加入申込みの手続きを銀行にてお願いしました。

引渡し契約をしに宮崎へ行くまで残り4日

2社に火災保険の申込みをしたあと、翌日は何も連絡が無く翌々日のこの日、仕事から帰っている途中、銀行の担当者から電話連絡が入りました。

「1社は正式にお断りの連絡が入りました」

「もう1社は正式には回答はまだ来ていないですが、加入は厳しい感じとなっております」

「りくさんの方でも一括見積りなどして入れそうな保険会社を探していただけますでしょうか」

この連絡が入った瞬間、かなり焦りました。

一括見積りと言っても時間が無さすぎます。

4日後には宮崎へ行き、引渡し契約をしに行くのに、火災保険に入れず住宅ローンが組めなくなってしまう可能性が出てきてしまいました。

往復の飛行機も手配済みです。

引渡し契約をする日までの2泊分の宿も予約済みです。

相手の売主さん、不動産屋さん、司法書士さんもスケジュールを押さえてもらっています。

引渡し物件で寝泊まり出来るようにAmazonのプライムデーに布団セットも購入済みです。(送り先を宮崎として)

直前になってドタキャンすると全てがパーとなってしまいます。

最悪の事を考えると気が気でなくなります。

銀行の担当者さんもまさか全ての保険会社から断られるとは想定していなかったのでしょう。

(後から火災保険加入について自分で調べましたが、保険会社大手各社は近年火災保険受け入れが厳しくなり、保険料も値上げとなっておるようです)

もっと早い段階で分かっていれば色々を対応できましたが、宮崎へ出発まで残り4日と迫っています。

とりあえず宮崎の不動産屋さんにも一報入れておきました。

不動産屋さんも、今になってそんな話をされても困ってしまい、銀行の担当者さんに疑念を抱いていました。

自分の中でもこうなってしまうケースを想定して、今日まで色々とネットで検索していました。

ネット情報によると「こくみん共済」の火災保険は補償は手厚くないが、加入条件は比較的緩い。的な情報が頭の中にありました。

購入する中古住宅は、高額な物件ではないので、元々そこまで手厚い補償は無くてもいいかと考えていました。

帰宅してから一刻も早く「こくみん共済の火災保険」について調べて申込みを行いたいところですが、子供達の夕御飯を作らなければならないので、急いで作り、子供達と一緒に食べてからパソコンに向かいました。

数日前にこくみん共済の火災保険について調べた時は、申込み画面まで進んでいないので途中段階でストップしましたが、正式に申込みするには申込書をダウンロードして押印をして郵送する必要があるのだと思っていました。

郵送される日数を考えると本当に日数的にヤバいことになりそうです。

パソコンで見積り作成からそのまま申込みを行うと、こくみん共催の火災保険については築年数について入力する項目はありません。

これで少し安心しました。

申込書をダウンロードして郵送する必要も無かったです。

全てオンラインで申込みまで完了することができました。

保険料は、銀行で作成した2社の見積り額の半額程で、年間5万円弱でした。

補償内容が手薄なのは承知の上です。

あとはこくみん共済からの加入を受け入れてくれるかの連絡を待つしかありません。

連絡はメールで来るようです。

連絡はメールで来るようです。

これがダメだったら日数的に考えて、もうどうしようもありません。

引渡し契約をしに宮崎へ行くまで残り3日

昨夜は色々なことを考えてしまいぐっすり眠れませんでした。

メールは夜中に届くはずもなく、起床時はメールはありませんでした。

今日、メールが届くかも分かりませんが、仕事中もずっとスマホのメールが気になります。

催促するのも悪いですが、日数的にヤバいことになっているので、夕方くらいまでメールが来なかったらこくみん共済に問い合わせ電話をしてみようとも考えていました。

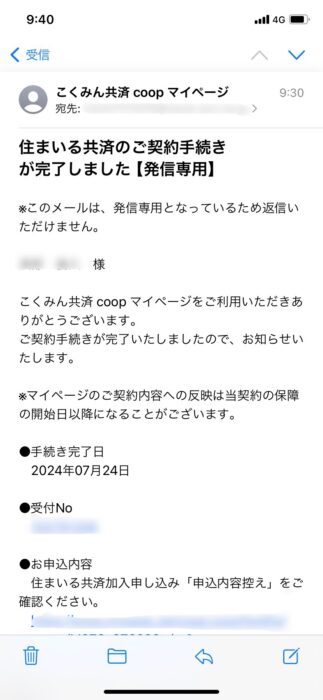

そんな事を考えていたら朝の9時30分頃に突然メールが届きました。

ご契約手続き完了です!

ご契約手続き完了です!

無事、火災保険に加入出来て安堵しました。

かなさんにいたっては、無事火災保険への加入が出来たことをLINEで報告しましたが、泣いて喜んだようです。

銀行員さんと、不動産屋さんにも無事火災保険に加入が出来たことをすぐに伝えました。

銀行員さんから「この火災保険契約内容で問題ないです」と了承を得たので火災保険加入問題はクリアできました。

宮崎へ引渡し契約をしに行く直前になって思わぬ壁が立ちはだかりましたが、何とか解決することが出来ました。

古い家を購入予定の人へのアドバイス

移住を考えて、古民家や中古住宅の購入を考えている人へのアドバイスとして

- 住宅ローンを組むのに火災保険加入が必須条件の銀行もある。

- 築年数が長く経っていると保険料は高額となり、加入出来ない場合もある。

- 築40年以上となると、近年ではほとんどの保険会社で加入を断られてしまう。

- こくみん共済では築年数を入れる項目が無く、築年数はあまり関係ないと思われる。

- 古民家や築年数が長く経っている中古住宅を、ローンを組んで購入する場合は、早めに火災保険への加入が可能かを確かめること。

今回の件は、私にとっても、銀行員さんにとっても、不動産屋さんにとっても、とても勉強となる出来事でした。